¿Favorable, Bueno o Excelente? Lo que Cada Calificación Crediticia le Proporciona

RentReporters

abril 6, 2021

10 minutos a leer

Hablamos mucho acerca de la importancia de una buena puntuación de crédito y los pasos que puede tomar si desea incrementar su puntuación. ¿Pero no sabes por qué? Una puntuación de crédito que aparece en el rango de Buena o Excelente le obtendrá mejores condiciones y tasas de interés más bajas, al contrario de una puntuación que tiene un rango de favorable o pobre. Esto ocurre porque su puntuación de crédito es un reflejo del nivel de riesgo que usted presenta a los prestamistas potenciales cuando trata de pagarles el préstamo o la tarjeta de crédito. Mientras que hay variables en los modelos de puntaje y el criterio de préstamos entre los prestamistas, es importante saber de forma general donde aparecerá en el rango de puntuación de crédito, siendo que le puede ayudar a entender a cuál producto financiero es elegible y las condiciones que puede esperar.

A continuación, se encuentra una directriz general sobre cómo su rango de puntuación de crédito (ya sea FICO o VantageScore) puede afectar sus opciones financieras.

1. Excelente (Superior a -750)

Mientras que una tasa de crédito excelente no garantiza el préstamo que desea, las personas con las puntuaciones superiores tienen una gran probabilidad de no ser rechazados en su solicitud basada en su puntuación de crédito. Si su puntuación de crédito aparece en este rango, tendrá mayor flexibilidad en buscar el mejor paquete que pueda encontrar. Hay mayor probabilidad que recibirá una tasa de interés más baja y que usted tendrá un mayor número de opciones disponibles para escoger los periodos de pago u otras condiciones.

2. Favorable a Bueno (Bajo-600 a -750)

Cuando su puntuación de crédito aparece en el rango de favorable a bueno, aún tendrá la habilidad de comparar sus opciones en buscar el mejor paquete de diferentes prestamistas — pero es posible que no pueda asegurar las mejores condiciones.Es posible que obtenga la tasa de interés más baja y disponible, pero no tendrá tanta flexibilidad en las condiciones de pago.

3. Pobre a Favorable (300 a 600)

Tener una tasación de pobre a favorable significa que es posible que no lo aprueben para un préstamo o tarjeta de crédito. Si el prestamista no aprueba su solicitud, es posible que esté sujeto a tasas de interés más altas y/o menores opciones de pago. Si está buscando una tarjeta de crédito, podrá tener más suerte con una tarjeta de crédito asegurada.

Lo que obtiene con cada tasación de crédito:

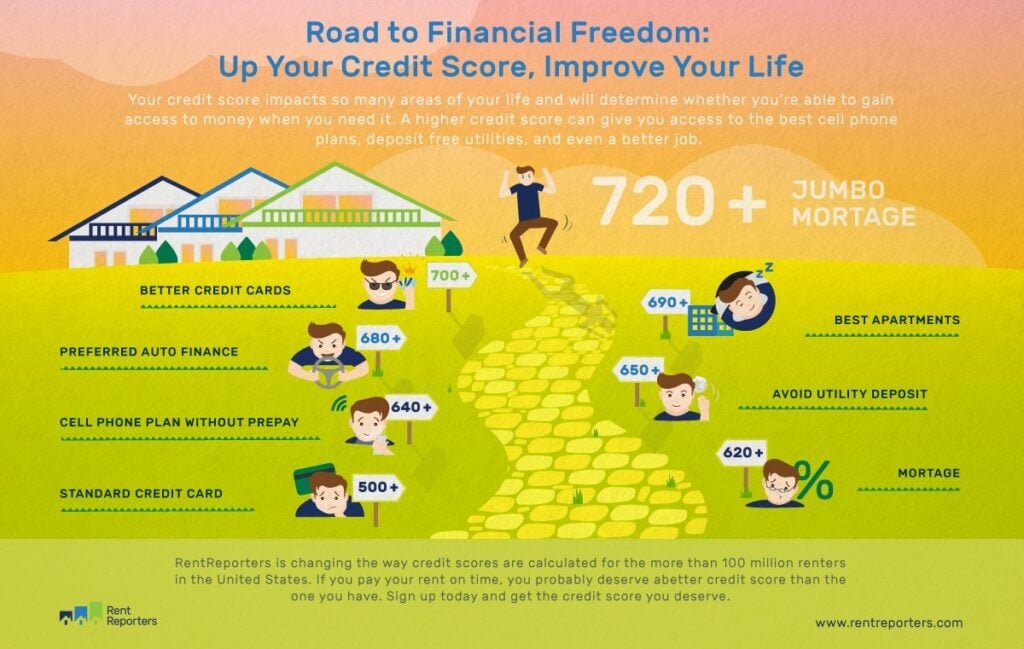

Si su puntuación es menor a 600, es posible que obtenga crédito, pero a menudo vendrá con tarifas y tasas de interés altas. Podrá ver en la imagen anterior de mejor crédito, que a medida que mejora su puntuación de crédito, podrá conseguir algunas grandes oportunidades financieras. Ya hemos mencionado unas pocas maneras en que la puntuación de crédito puede afectar su vida. Hablaremos de algunas no tan conocidas a continuación.

- Hipoteca: La puntuación mínima de crédito que necesitará para calificar a una hipoteca en el año 2021 depende de la clase de hipoteca que estás intentando obtener. Las puntuaciones varían si está solicitando un préstamo asegurado por la Administración Federal de la Vivienda, más conocido como préstamo FHA; uno asegurado por el Departamento de Asuntos de Veteranos de los Estados Unidos, conocido como préstamo VA; o un préstamo hipotecario convencional de un prestamista privado. La mayoría de los prestamistas requieren una puntuación de 720 para la aprobación de una hipoteca jumbo de 600.000 dólares o más. Fannie Mae y Freddie Mac aprobarán las hipotecas con préstamos de tasa fija con una puntuación mínima de 620 y las hipotecas de tasa ajustable con una puntuación crediticia mínima de 640.

- Apartamentos: La mayoría de personas saben que se requiere una buena puntuación de crédito para obtener un préstamo hipotecario, pero no saben que los apartamentos también requieren buen crédito. Los arrendadores a menudo mirarán su puntuación de crédito para determinar si será capaz de pagar el alquiler puntualmente. Es posible que aquellos con una puntuación baja paguen depósitos más altos o que no los aprueben en absoluto. Entre más alta su puntuación podrá obtener los mejores apartamentos en mejores vecindarios con las mejores comodidades. Si aparece en los rangos menores es posible que tenga que conformarse con el apartamento que le aprueben. Esto a veces puede hacer que se sienta atrapado en una mala situación de alquiler en la que no esté en un vecindario seguro o que su casero no mantenga su propiedad.

- Préstamos y Tasas de Interés: Desafortunadamente, no todos los prestamistas tienen las mismas preferencias y criterios, así que los rangos de puntaje pueden variar de prestamista a prestamista. Esto a menudo dependerá del modelo de crédito usado por el prestamista (FICO vs. VantageScore). Dependiendo del lugar que ocupe en el espectro de la puntuación crediticia, puede determinar su tipo de interés. Cuanto más baja sea su puntuación de crédito, puede perder la oportunidad de que un prestamista apruebe sus solicitudes. Si su solicitud es aprobada, es probable que tenga que pagar más comisiones y tipos de interés más altos. Si está buscando una tarjeta de crédito, puede tener más suerte con una tarjeta de crédito asegurada. Tarjetas de crédito estándar con un límite de crédito bajo, sin recompensas, sin cuotas de afiliación y sin pago anticipado. La TAE suele oscilar entre el 15,65% y el 36%.

- Préstamos para Automóviles: La financiación se divide en dos tipos de automóviles: los económicos, con una puntuación de crédito a partir de 690 para un sedán estándar y de 710/715 para un todoterreno estándar, y los de lujo, con una puntuación de crédito de 680/710. En el caso de los vehículos de lujo, la puntuación de crédito es solo el 30% de la decisión, ya que también se tienen en cuenta otros factores, como el historial de crédito, los ingresos actuales y los talones de cheques. Fannie Mae y Freddie Mac aprueban hipotecas con tipos de interés fijos con una puntuación mínima de 620 e hipotecas con tipos de interés ajustables con una puntuación crediticia mínima de 640.

- Empleo: El 47% de los empleadores comprueban la puntuación de crédito durante el proceso de solicitud. Lo comprueban porque tener una puntuación de crédito alta puede ser un indicio de fiabilidad. Sin embargo, tener una puntuación baja puede indicar que un candidato es menos digno de confianza o que no tiene conocimientos financieros.

- Seguros: Como el crédito está vinculado a la fiabilidad, muchas agencias de seguros lo tienen en cuenta. Calculan su propia puntuación de seguro basada en el crédito para predecir la probabilidad de que tenga un accidente o presente una reclamación, y las puntuaciones de crédito forman parte de este cálculo.

- Servicios Públicos: en su casa, es probable que la empresa compruebe su crédito. Si su puntuación crediticia es baja, es posible que tenga que pagar un fuerte depósito. Esto se debe a que se percibirá como una cuenta más arriesgada que una con una puntuación crediticia alta.