Su puntuación de crédito juega un papel importante en su vida. No solamente afecta las tasas de interés que usted paga cuando compra una casa o un automóvil, sino que también puede afectar el depósito que paga cuando alquila, sus primas de seguro y hasta sus solicitudes de empleo.

Su puntuación de crédito importa luego necesita saber cómo cuidarla. Aquí hay 6 cosas que perjudican su puntuación de crédito.

1. Falta de Historial de Crédito

Esta es la trampa clásica de la puntuación de crédito – construye su crédito con tarjetas de crédito y con préstamos, pero necesita una puntuación de crédito para ser aprobado para una tarjeta de crédito o para un préstamo. Ninguna o un historial de crédito bajo significa una puntuación baja de crédito.

¿Pero sabe que los prestamistas no solo miran la puntuación de crédito? También miran su reporte de crédito completo que tiene mucho más detalle que su puntuación de crédito.

Puede usar RentReporters para reportar sus pagos de alquiler a las oficinas de crédito para crear su historial de crédito y puntuación de crédito. También puede usar productos como Experian Boost que agrega sus suscripciones, servicios públicos y cuentas de teléfonos celulares a su historial de crédito. Ambos son una gran manera de crear su historial de crédito y de incrementar su puntuación.

2. Errores En Su Reporte de Crédito

Un estudio FTC descubrió que el 25% de consumidores tenía un error en su reporte de crédito de parte de una o múltiples agencias de reportaje de crédito. Los errores a veces son causados por fallos simples y humanos, pero desafortunadamente también pueden provenir del fraude. Cuando un defraudador obtiene su información, consigue una tarjeta de crédito o un préstamo a nombre suyo, gasta el dinero y no paga la deuda, esto aparecerá en su reporte de crédito como una cuenta delincuente y verdaderamente perjudica su puntuación de crédito.

Es una buena idea vigilar de cerca su informe de crédito y estar al tanto de cualquier cosa que no reconoce como cargos inesperados en sus tarjetas de crédito o cuentas nuevas que no abrió.

Si encuentra algo, asegúrese de ponerse en contacto con la empresa en su reporte de crédito para informarles. Luego contacte a las oficinas de crédito para informarles que hay un error y un fraude potencial en su cuenta

3. Usted Hizo un Pago Tardío

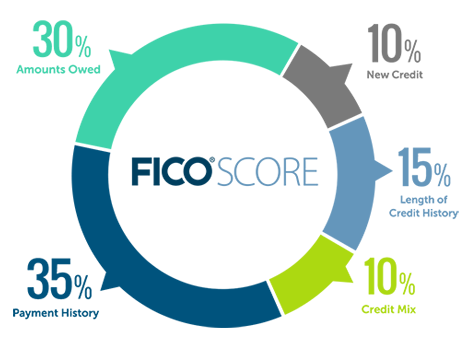

Los pagos puntuales son el factor más importante en su puntuación de crédito. Un solo pago tardío puede dañar su puntuación de crédito de forma significativa.

Asegúrese de hacer los pagos a tiempo. Intente configurar pagos automáticos en sus cuentas y tarjetas de crédito y siempre pague al menos el pago mínimo en su tarjeta de crédito antes de la fecha de vencimiento. Si puede, pague el saldo del extracto en su totalidad antes de la fecha de vencimiento para que no se le cobren intereses.

4. Solicitar Muchas Tarjetas de Crédito & Préstamos en un Corto Periodo de Tiempo

Cada vez que solicita crédito, aparece una consulta dura en su informe. Estas típicamente solo afectan su puntuación de crédito con unos pocos puntos y luego de un par de meses su puntuación debería volver a subir.

Mientras que el impacto en su puntuación puede que solo dure un par de meses, la consulta permanecerá en su reporte hasta dos años.

Tener demasiadas consultas duras en su reporte de crédito en un corto periodo de tiempo hace que las agencias de crédito cuestionen porque necesitas abrir tantas cuentas nuevas. Esto significa que puedes ser visto como un riesgo de crédito y esto puede potencialmente perjudicar tu puntuación.

Asegúrese de solicitar crédito cuando realmente lo necesita.

Cada vez que solicita crédito, aparece una consulta dura en su informe. Estas típicamente solo afectan su puntuación de crédito con unos pocos puntos y luego de un par de meses su puntuación debería volver a subir.

Mientras que el impacto en su puntuación puede que solo dure un par de meses, la consulta permanecerá en su reporte hasta dos años.

Tener demasiadas consultas duras en su reporte de crédito en un corto periodo de tiempo hace que las agencias de crédito cuestionen porque necesitas abrir tantas cuentas nuevas. Esto significa que puedes ser visto como un riesgo de crédito y esto puede potencialmente perjudicar tu puntuación.

Asegúrese de solicitar crédito cuando realmente lo necesita.

5. Ha Cerrado Una Cuenta

Si termina de pagar una tarjeta y cierra la cuenta, podría perjudicar significativamente su puntuación de varias maneras.

Primero, esa cuenta ya no cuenta hacia su edad promedio de crédito. Por ejemplo, si tiene dos tarjetas y una tiene diez años de edad mientras que la otra es nueva, entonces su edad promedio de crédito es de cinco años. Para calcular esto, tome la edad total de su edad de crédito de todas sus cuentas y divida por el número de cuentas.

Si cierra una cuenta de diez años de edad, ahora su edad promedio de crédito es de menos de un mes.

Luego, el total de crédito disponible se reduce lo que afecta su tasa de deuda a crédito. Usando el mismo ejemplo, si su tarjeta de diez años de edad tiene un límite de $5,000 y su tarjeta nueva tiene un límite de $3,000, el total de su crédito disponible es de $8,000.

Sí típicamente tiene un saldo de $1,000, tiene una tasa de deuda a crédito del 12.5% que es algo bueno. A los prestamistas les gusta ver que no está agotando su crédito, así que permanecer por debajo del 30% se considera una tasa buena.

Si cancela una tarjeta vieja, ahora su crédito total es solamente de $3,000. Ese mismo saldo de $1,000 es ahora el 33% de su crédito total. Ahora su tasa se ve un poco alta y su puntuación caerá.

6. Ha Abierto Una Cuenta Nueva

¿Espera un minuto, su puntuación baja cuando cierra una cuenta y abre una nueva?

Si, pero al abrir una cuenta nueva usualmente representa una reducción menor que se recupera rápidamente.

Cuando abre una cuenta su puntuación cae por la consulta dura de la que hablamos anteriormente y también porque ser nueva reduce su edad promedio de crédito.

Por otro lado, su crédito total se incrementa lo que afecta su tasa de deuda a crédito de forma positiva, por lo que la caída en su puntuación es típicamente más pequeña.

Con el tiempo la cuenta madurará y a medida que continúe haciendo pagos, su puntuación de crédito subirá.

Cuide Su Puntaje de Crédito y Aproveche las Recompensas

Esperamos que ahora comprenda mejor lo que afecta a su puntuación y esté mejor preparado para gestionar su crédito. Para recapitular, estas son las 6 cosas que perjudican su puntuación de crédito:

-

Falta de Historial de Crédito

-

Errores En Su Reporte de Crédito

-

Pagos Tardíos

-

Solicitar Muchos Préstamos y Tarjetas de Crédito en un Corto Periodo de Tiempo

-

Ha Cerrado Una Cuenta

-

Ha Abierto Una Cuenta

Una vez que domine la gestión de su puntuación de crédito, podrá aprovechar las tarjetas de recompensa que ofrecen valiosas devoluciones en efectivo y ventajas. Una puntuación de crédito más alta le permitirá ahorrar cientos, incluso miles de dólares en un coche, una casa, préstamos personales, productos de seguros, e incluso puede aumentar sus posibilidades de ser contratado.

¡Su puntuación de crédito es importante, así que asegúrese de cuidarla!